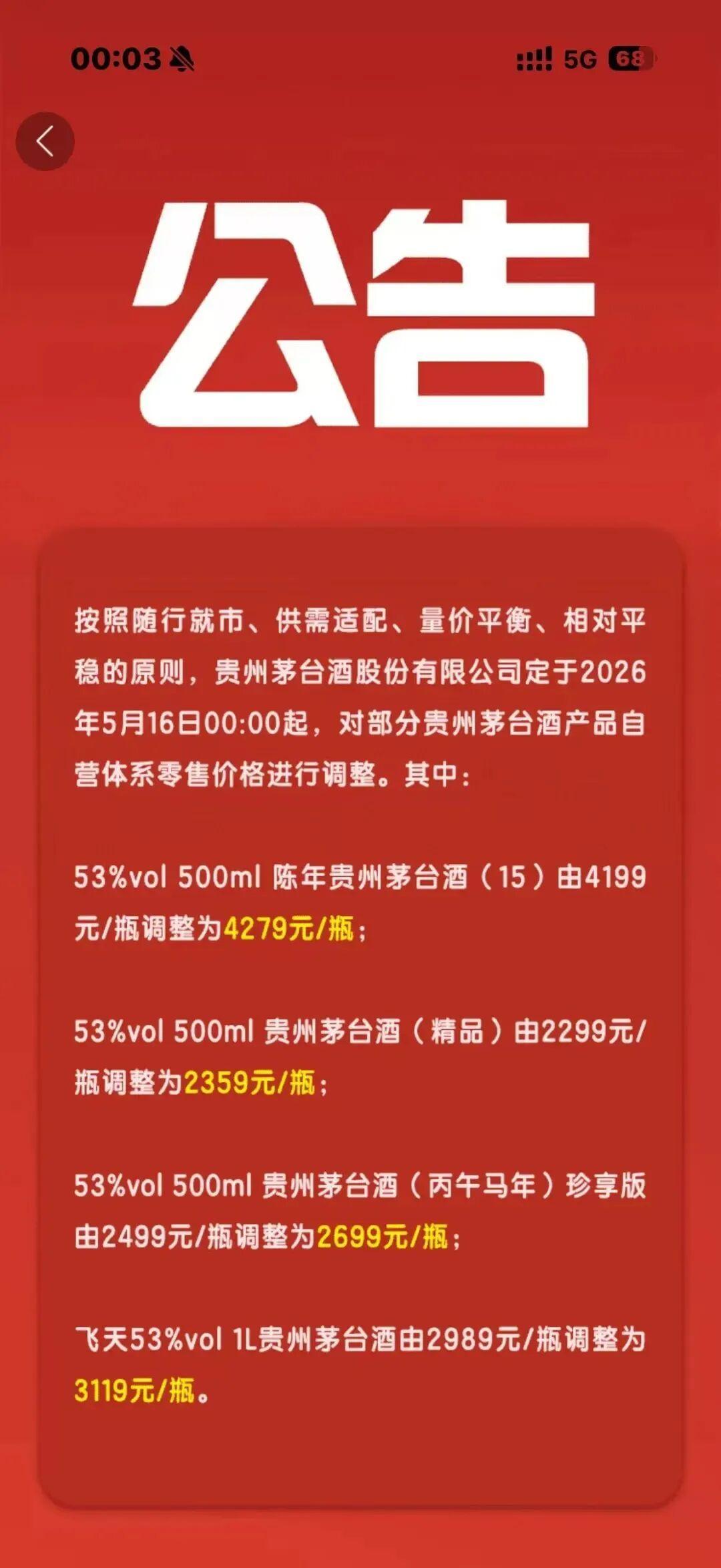

5月16日零时起,茅台对部分产品自营体系零售价进行调整。

涉及四款产品:53%vol 500ml 陈年贵州茅台酒(15)从4199元调到4279元,精品茅台从2299元调到2359元,丙午马年珍享版从2499元调到2699元,飞天1L装从2989元调到3119元。

涨幅在1.9%到8.0%之间。

茅台给出的调价原则是"随行就市、供需适配、量价平衡、相对平稳"。这四句话每一个都是关键词,但每一个也都是可以有两种解读的话。

白酒行业观察员李十方认为,这波提价的核心目的不是增收,是探路。

为什么是这四款产品?

先看产品结构。

陈年15年和精品茅台,瞄准的是高净值人群。这个人群对价格不敏感,但对"稀缺性"和"身份标签"敏感。提价1.9%和2.6%,幅度极小,更像是"我还在控盘"的姿态宣示,而不是真正的利润驱动。行业人士判断:高端酒的价格锚定作用,大于其实际销售贡献——这四款产品,扮演的就是"价格锚"的角色。

丙午马年珍享版涨了8.0%,是四款里涨幅最高的。马年生肖酒本身发行量有限,珍享版更是细分中的细分。这个8.0%更像是"清理库存+测试收藏市场温度"的组合动作——涨了你也不亏,不涨说明这赛道还没热起来。

飞天1L装涨4.3%,这个最值得玩味。

1L装飞天不是日常饮用的主流规格,它的买家是谁?一部分是收藏者,一部分是团购渠道的大客户。茅台在1L装上动价格,对整体市场冲击小,但能测试团购渠道的价格承受力。

选这四款,不是随机的。

自营提价,经销商跟不跟?

这是最刺痛的问题。

自营体系提价,经销商体系要不要跟?跟了,消费者不买账;不跟,自营和经销价差拉大,渠道秩序会乱。

白酒行业观察员李十方认为,茅台这次的策略是低成本的信号测试——只调了自营价,经销商打款价没动。如果自营提价后动销不受影响,下一步就是经销商体系跟涨;如果动销下滑,就当这波提价没发生过,代价只由自营体系承担。

但这个判断需要打一个补丁:自营渠道库存压力如果传导到经销商体系,可能引发渠道秩序混乱,而不仅仅是"代价由自营承担"这么简单。

对经销商来说,眼下最理性的选择是:先观望,不急着跟涨,看自营渠道的动销数据再说。但总有一批经销商会抢跑——历史上每次茅台调价,都有人抢跑,也都有人砸在手里。

抢跑的通常是两类经销商:一类是库存压力大、资金链紧张的,急需通过涨价预期拉动打款;另一类是跟茅台关系紧密的核心经销商,有信息优势,抢跑是在向厂家表忠心。两类抢跑的逻辑完全不同,风险也完全不同。

量价平衡,说给谁听?

"量价平衡"这四个字,是给资本市场和渠道商一起看的。

给资本市场看的版本是:茅台还在主动管理价格体系,供需关系没有崩。

给渠道商看的版本是:我在稳价,你们别慌,也别乱价。

但真实情况是:飞天茅台的批价目前在1700-1800元区间震荡(数据来源:今日酒价/酒价参考,2026年5月),距离巅峰时期的3100元已经腰斩。自营渠道提价,能不能带动批价上行?李十方的判断是:很难。

自营渠道的销量占比在整个茅台体系里不高,提价对整体批价的影响有限。真正决定批价的,是经销商的打款意愿和终端的开瓶率,这两个数据现在都不支撑大幅提价。

开瓶率这个指标,比打款意愿更接近真实消费。打款可以是压货,开瓶是真实消费。目前飞天茅台的开瓶率数据未见明显改善,这也是为什么提价"信号意义大于实质意义"的核心依据。

所以这次提价的实质,更像是在"相对平稳"的框架下,做一次姿态性的价格管理。

对其他酒企的示范效应

茅台动了,别家跟不跟?

答案取决于你卖给谁。

高端酒(五粮液、国窖1573)如果跟涨,风险是动销进一步恶化——批价倒挂已经让很多经销商苦不堪言,再加价等于逼经销商叛逃。

中低端酒更没资格跟。光瓶酒和大众价格带(50-300元)的消费者对边际价格变化极其敏感,跟涨等于把市场让给竞品。

所以最可能的局面是:茅台提价变成一次"独角戏",其他酒企旁观,经销商半信半疑,消费者毫无感知。

肖竹青有过一个判断:高端白酒的K型分化仍在持续,头部企业有涨价的"资格",但不代表涨价能落地。资格不等于能力,这是很多酒企容易搞混的事。

信号意义大于实质意义

这次提价,信号意义大于实质意义。

茅台在测试两件事:第一,自营渠道的动销韧性;第二,经销商和资本市场的情绪反应。

如果接下来一个月,自营渠道动销数据没有崩,茅台极可能宣布经销商体系跟涨——那才是真正的行业信号。

如果动销下滑,这波提价就会悄无声息地不了了之,成为一次低成本的试错。

传金所配资提示:文章来自网络,不代表本站观点。